Vamos a revisar un tema que ha dado mucho de qué hablar y que hemos estado analizando: la gestión de los intereses y sus pérdidas en la declaración anual.

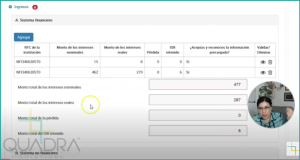

Consideremos este escenario: un contribuyente obtuvo intereses de Cetes. En una inversión, los intereses nominales ascendieron a $15 y los intereses reales a $8, mientras que por otra alcanzaron los $462, con un interés real de $279 y una retención de ISR de $6. Por lo tanto, en la declaración debemos considerar $287 correspondientes a los intereses acumulados . Es importante recordar que los intereses que se consideran en la declaración anual son los intereses reales, es decir, aquellos a los que se les eliminó el efecto de la inflación. En este caso no se registraron pérdidas.

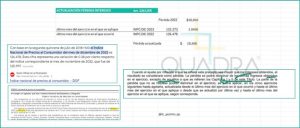

Hasta aquí, todo parece estar en orden. Sin embargo, surge un detalle relevante al llegar al apartado de resultados: el SAT reconoce una pérdida declarada el año anterior por $10, vemos que ya aparece precargada y debemos de actualizarla para colocar el dato en la Declaración.

La actualización de la pérdida consiste en ajustar su valor presente, considerando la inflación desde el momento en que ocurrió hasta el momento en que se aplicará. Esto debido a que el valor de $10 en 2022 no equivale al mismo valor en 2023 a causa del efecto inflacionario. Por tanto, es necesario actualizarlo para reflejar su verdadero poder adquisitivo en el presente.

De acuerdo con lo señalado en el artículo 134 de la LISR, la actualización va desde el último mes del ejercicio en el que ocurrió y hasta el último mes del ejercicio en el que aplique o desde que se actualizó por última vez y hasta el último mes del ejercicio en el que se aplique, según corresponda. Vamos a utilizar los INPC’s de diciembre de 2022 y diciembre de 2023, recuerda, la información directo de la fuente, en este caso, el Diario Oficial o la página del INEGI.

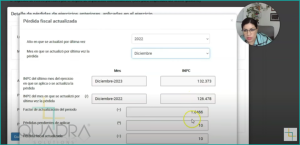

El factor de ajuste se debe calcular hasta el diezmilésimo, según lo establecido en el Código Fiscal. Al aplicar este factor a nuestras cifras, podemos observar el impacto de la inflación en el valor de nuestra pérdida. En nuestro ejemplo, una pérdida inicial de $10 pesos se ajustan a $10.466 pesos. Si extrapolamos este efecto a cifras más significativas, como $10,000 pesos, el impacto de la inflación se vuelve aún más evidente, representando un aumento de $466 pesos.

Es importante destacar que esta pérdida se puede disminuir de los demás ingresos obtenidos en el ejercicio, excluyendo los salarios y la actividad empresarial o profesional. Además, cualquier pérdida no utilizada en el ejercicio actual puede aplicarse en los cinco ejercicios siguientes hasta agotarla.

Una vez comprendido el procedimiento teórico, nos dirigimos a la sección de detalles en nuestra declaración, y en el espacio de actualización colocamos $0, indicando que no hay cambios. También especificamos el año y mes en que se actualizó por última vez, en este caso, diciembre de 2022. Los índices necesarios vemos que coinciden con los de nuestro papel de trabajo. La pérdida pendiente de aplicar son $10, la pérdida actualizada son $10.

Una vez completado, cerramos y guardamos los cambios. Con estos pasos, estamos listos para continuar con nuestra declaración.

¿Qué opinas? ¿Te parece complicado? En realidad, al seguir la ley y utilizar fuentes confiables, no es tan difícil. Así que no te estreses, presenta tu declaración correctamente, y no olvides activar la casilla de intereses. ¡Recuerda, las cuentas fiscales representan dinero! Aprovecha tus pérdidas y paga menos ISR.

¡y recuerda: lo aprendiste en Quadra, hasta pronto!

Si requieres una asesoría personalizada, envíanos un whastapp o escríbenos un correo a contacto@quadrasolutions.com.mx