El RIF o Régimen de Incorporación Fiscal es un régimen que te permite gozar de los beneficios de ser formal, emitir facturas e informar bimestralmente tus ventas y gastos. Este régimen se encuentra regulado en la Ley del Impuesto Sobre la Renta.

El Régimen de Incorporación Fiscal surge mediante el Decreto del 10 de septiembre de 2014, para sustituir a Repecos (Régimen de Pequeños Contribuyentes), siendo más estricto en las obligaciones fiscales para los contribuyentes, este decreto fue creado para otorgar ciertos beneficios fiscales para los que tributen en el régimen.

Algunos puntos importantes del decreto, se mencionan a continuación:

- Todos los contribuyentes que decidan tributar en el Régimen de Incorporación Fiscal, podrán optar por pagar el impuesto al valor agregado y el impuesto especial sobre producción y servicios.

Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto al valor agregado en el bimestre de que se trate, considerando el giro o actividad a la que se dedique el contribuyente.

- algunas de las actividades que mencionan junto con su porcentaje son las siguientes: Minería 8.0%, Manufacturas 6.0%, comercio 2.0%, etc.

Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto especial sobre producción y servicios en el bimestre de que se trate, considerando el tipo de bienes enajenados por el contribuyente, conforme a la siguiente:

- Algunas de las actividades son las siguientes: Alimentos no básicos de alta densidad calórica (dulces, chocolates, botanas) 1.0%, Bebidas alcohólicas (no incluye cerveza) 10.0%, Cerveza (cuando el contribuyente sea fabricante) 10.0%, etc.

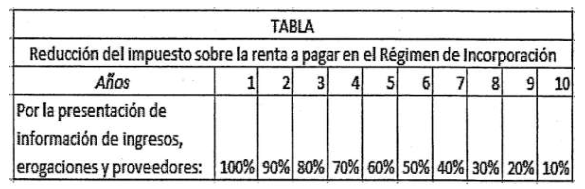

Por otro lado, todos los contribuyentes por realizar determinadas actividades al público en general en las que se determine el IVA y el IEPS, se podrá aplicar un estímulo fiscal, que es un porcentaje de reducción dependiendo a los años que vayas teniendo como RIF, la cual viene una tabla determinando cada porcentaje, más abajo podrás encontrar la tabla,.

Ahora bien la Ley del Impuesto sobre la Renta a partir del artículo 111 al 113, explica todo acerca de este régimen.

Artículo 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido dela cantidad de dos millones de pesos.

Por ejemplo:

- Venta de bienes: tienda de abarrotes, papelería, carnicería, frutería, dulcería, tianguista, locatario de mercado, entre otros.

- Prestación de servicios que no requieran título profesional: salón de belleza, plomería, carpintería, herrería, albañilería, taxista, entre otros.

- Venta de productos por los que obtienes una comisión, siempre que no sea superior de 30% de tus ingresos totales, por ejemplo: comisión por venta de tarjetas telefónicas, tiempo aire, productos de belleza, entre otros.

Al inscribirte al RIF, tienes ciertos beneficios, uno de ellos es que no pagas ISR durante el primer año, ya que tienes una reducción del 100% y disminuye de forma gradual 10% cada año. (Artículo 111 de la Ley del Impuesto Sobre la Renta).

Otros de los beneficios son los siguientes:

- Para el IVA y IEPS también se aplica esta reducción, únicamente por las operaciones que realices con el público en general.

- Si tus ingresos en el año anterior fueron de hasta 300,000 pesos no pagas IVA ni IEPS por las operaciones que realices exclusivamente con el público en general.

- No presentas Declaración Anual (excepto que hayas optado por determinar tus pagos provisionales a cuenta del impuesto del ejercicio aplicando un coeficiente de utilidad), ni declaración informativa del IVA.

Así como obtienes beneficios al inscribirte al RIF, también debes cumplir con ciertas obligaciones, que se encuentran establecidas en el Artículo 112, por mencionar algunas:

- Solicitar su inscripción en el Registro Federal de Contribuyentes.

- Conservar comprobantes que reúnan requisitos fiscales, únicamente cuando no se haya emitido un comprobante fiscal por la operación.

- Registrar en los medios o sistemas electrónicos.

- Entregar a sus clientes comprobantes fiscales.

- Presentar, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, declaraciones bimestrales en las que se determinará y pagará el impuesto conforme a lo dispuesto en esta Sección. Los pagos bimestrales a que se refiere esta fracción, tendrán el carácter de definitivos.

Artículo 113. Cuando los contribuyentes enajenen la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente no podrá tributar en esta Sección, debiendo hacerlo en el régimen que le corresponda conforme a esta Ley.

Adicionalmente, puedes obtener ingresos por:

- Sueldos o salarios.

- Asimilados a salarios.

- Arrendamiento de casa habitación o local comercial.

- Intereses.

- Plataformas tecnológicas.

Facturación Público en General

Dentro de las obligaciones fiscales para los contribuyentes está la de emitir comprobantes fiscales por los actos o actividades que realicen, ingresos que perciban y por las retenciones que efectúen, una de las reformas para 2021 es respecto a la utilización del RFC genérico XAXX010101000 en la emisión del CFDI cuando el receptor no lo proporcione, el artículo 29-A fracción IV segundo párrafo del código fiscal de la federación, establece que cuando se utilice el RFC genérico, en este caso la operación se considerará celebrada con el público en general.

Cuando no se cuente con la clave del registro federal de contribuyentes a que se refiere esta fracción, se señalará la clave genérica que establezca el Servicio de Administración Tributaria mediante reglas de carácter general.

La Regla 2.7.1.24 de la Resolución Miscelánea Fiscal establece los lineamientos de expedición de comprobantes en operaciones con el público en general.

Y para concluir con el tema del RIF, Si tu actividad se encuentra dentro de las ya mencionadas o consideras que puedes encuadrar dentro de este régimen, se aconseja que solicites una asesoría con tu contador, para conocer la opción más recomendable para ti, y puedas estar al corriente con tus obligaciones fiscales.

1 comentario

Recibido Gracias

________________________________