Por: Equipo Quadra Solutions

Con el paso de los años la tecnología cada vez se está mejorando, y esto nos da la oportunidad de poder ofrecer algún producto o servicio mediante el internet. Si eres persona física y dentro de tus planes de negocios está el prestar servicios digitales mediante aplicaciones o contenidos en formato digital a través de internet y cobrar por ellos, debes de tener en claro tus obligaciones ante el SAT, ya que a que a partir del 1 de junio de 2020 entró en vigor un nuevo esquema para amparar operaciones en la que se enajenen bienes, presten servicios o se conceda hospedaje a través de plataformas tecnológicas, aplicaciones informáticas y similares.

Aquí explicamos qué obligaciones adquieres ante el SAT desde el momento en el que empiezas a prestar tus servicios digitales.

INSCRIPCIÓN O ACTUALIZACIÓN EN EL RFC

Es importante inscribirte ante el Registro Federal de Contribuyentes, así como informar ante el SAT alguna actualización en tu actividad económica u obligación fiscal de tu RFC.

Debes de inscribirte con el Régimen de las Actividades Empresariales con ingresos a través de Plataforma Tecnológica.

A continuación presentamos una lista de actividades económicas que se realizan dentro de este régimen:

- Servicio de transporte terrestre de pasajeros

- Servicio de entrega de alimentos preparados

- Prestación de servicios de hospedaje

- Comercio de bienes

- Servicio de entrega de bienes

Todos estos a través de Internet, aplicaciones informáticas y similares.

EMISIÓN DE COMPROBANTES FISCALES

Al momento de prestar tus servicios digitales habrá clientes que requerirán de una factura por la transacción realizada, debes de emitir y enviar a tus clientes el comprobante que ampare el monto del servicio. Los comprobantes deben de tener los siguientes requisitos, conforme al art. 29-A CFF:

- RFC y régimen del emisor

- Número de folio y sello digital del SAT.

- Lugar y fecha

- RFC del receptor

- Cantidad, unidad o descripción del servicio

- Valor unitario en número

- Importe total en número o letra

- Importe total en número o letra

DECLARACIONES

Declaración de Pago ISR

Puede ser por:

- Pago definitivo

- Pago provisional

Declaración de Pago IVA

Puede ser por:

- Pago definitivo cobro directo

- Pago definitivo

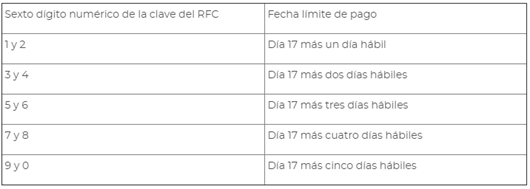

Estas declaraciones se deben de presentar a más tardar el día 17 del mes siguiente al que correspondan los ingresos para el ISR y al cobro para el IVA.

Pero, ¿sabías que podemos contar con unos días más para declarar? Esto dependiendo del sexto digito numérico del RFC, a continuación presentamos una tabla al respecto:

Declaración Informativa de Operaciones con Terceros (DIOT)

Si optas por considerar las retenciones de IVA como definitivas, cuentas con el beneficio de no presentar la DIOT; pero en caso de no ser así, tienes como fecha límite hasta el fin de mes siguiente al que declaras para cumplir con ésta obligación.

———-

Ahora que ya sabes qué es lo primero que debes de hacer al empezar a desarrollar tu actividad a través de plataformas digitales, mantente actualizado y en regla con el SAT para no tener ningún inconveniente fiscal en el futuro. ¡No olvides seguirnos en nuestras redes sociales y comentar!

Ante dudas, siempre es mejor consultar con expertos, contáctanos si requieres asesoría personalizada, envíanos un WhatsApp al 9983171800 y con gusto agendamos reunión.